Қазақстандағы қарызды ХҚЕС бойынша бағалау: «PKF Меншікті бағалау» тәжірибесі

2025.10.07Кейбір жағдайларда компаниялар қарызды еркін форматта бағалауы мүмкін — мысалы, ішкі басқарушылық шешімдер қабылдау, инвесторлармен алдын ала келіссөздер жүргізу немесе M&A (бірігу мен жұтылу) мәмілесіне дайындық кезінде, қарыз жүктемесінің жалпы көлемін түсіну ғана қажет болғанда. Алайда, халықаралық қаржылық есептілік стандарттарын (ХҚЕС) сақтамай есептілік жасау мүмкін болмайтын жағдайлар бар. Бұған консолидирленген қаржылық есептілікті дайындау, аудиттен өту, қарыз міндеттемелерін қайта құрылымдау немесе халықаралық капитал нарықтарына шығу жағдайлары жатады.

Неліктен қарызды ХҚЕС бойынша бағалау маңызды?

- ХҚЕС сәйкес қарызды бағалау әр түрлі юрисдикциялар мен салалардағы қаржылық есептіліктің ашықтығы мен салыстырмалылығын арттырады.

- Дұрыс бағалау несиелік қызметке байланысты тәуекелдерді анықтауға көмектеседі.

- Қарызды дәл бағалау компанияның қаржылық жағдайын шынайы көрсету арқасында инвесторлардың сенімін нығайтуға мүмкіндік береді.

Қарызды ХҚЕС бойынша бағалау қалай жүргізіледі?

ХҚЕС бойынша қарызды бағалау міндеттеменің жіктелуіне байланысты әділ немесе амортизацияланған құнды анықтауға негізделген. Бұл ережелер IFRS 9 және IFRS 13 стандарттарында бекітілген.

Халықаралық стандарттарға сәйкес қарызды бағалаудың негізгі аспектілері:

1. Қарыздың жіктелімі:

Қарыздар үш санатқа жіктелуі мүмкін: амортизацияланған құн, басқа жиынтық кіріс арқылы әділ құн, пайда немесе шығын арқылы әділ құн.

2. Бағалау тәсілдері:

– Амортизацияланған құн бойынша бағалау кезінде тиімді пайыздық мөлшерлеме әдісі қолданылады. Ол пайыздық табысты есептеуге және комиссиялар мен шығындарды қарыздың бүкіл мерзіміне біркелкі бөлуге мүмкіндік береді.

– Әділ құн бойынша бағалау кезінде (ХҚЕС 13) нарықтық котировкалар басымдыққа ие. Егер нарықтық деректер болмаса, қолжетімді бақылауға болатын мәліметтерге негізделген және болжамдарды барынша азайтатын бағалау үлгілері пайдаланылады.

3. Құнсыздану:

– Стандарт қаржылық активтерге, соның ішінде қарыздарға қолданылатын күтілетін несиелік шығындар (ECL) моделін енгізеді. Бұл модель бойынша шығындар дефолт жағдайы туындағаннан кейін ғана емес, құрал берілген сәттен бастап танылады.

«PKF Меншікті бағалау» мамандарының ХҚЕС бойынша қарызды бағалау тәжірибесі

Алматы қаласындағы «PKF Меншікті бағалау» командасы ірі қазақстандық компания үшін қарыз міндеттемелерін бағалау жобасын сәтті аяқтады. Жоба жоғары әдістемелік құзыреттілікті және жергілікті нарық ерекшеліктерін терең түсінуді талап етті.

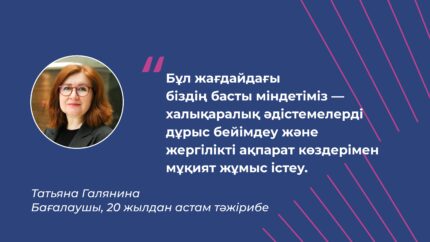

«ХҚЕС бойынша борыштық міндеттемелермен жұмыс істеген кезде бағалаушылар үшін үнемі сынақ туындайды: Қазақстан нарығы Еуропа немесе АҚШ-тағыдай толық мәліметтерді ұсынбайды. Сондықтан бұл жағдайдағы біздің басты міндетіміз — халықаралық әдістемелерді дұрыс бейімдеу және жергілікті ақпарат көздерімен мұқият жұмыс істеу. Осындай тәсіл бізге халықаралық аудиторлардың талаптарына сай әрі бизнестің нақты жағдайын көрсететін нәтижелерге қол жеткізуге мүмкіндік береді», — дейді 20 жылдан астам тәжірибесі бар бағалаушы Татьяна Галянина, «PKF Меншікті бағалау» маманы.

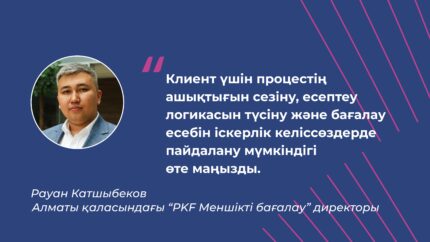

«Әр жобада әдістеме ғана емес, клиентпен ашық байланыс та өте маңызды. Клиент үшін процестің ашықтығын сезіну, есептеу логикасын түсіну және бағалау есебін іскерлік келіссөздерде пайдалану мүмкіндігі өте маңызды», — деп атап өтеді Рауан Катшыбеков, Алматы қаласындағы «PKF Меншікті бағалау» кеңсесінің директоры.

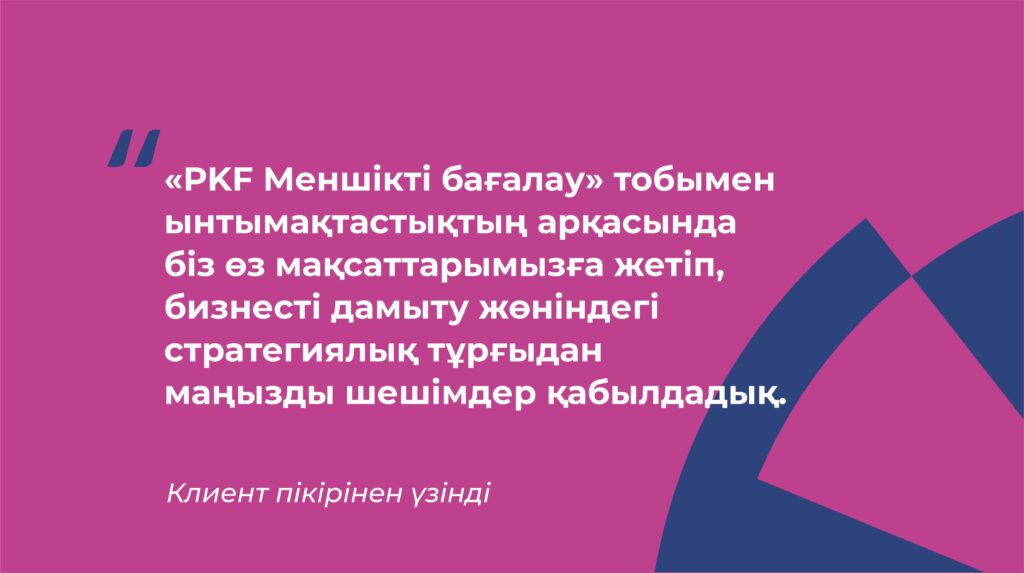

Команданың жоғары кәсібилігін клиенттің пікірі де растады: «Біз компания жұмысына толықтай қанағаттандық». Ұсынымхатта клиенттер қызметкерлердің жеделдігі мен ұйымшылдығын, сұраныстарға тез жауап беру қабілетін ерекше атап өтті. Олардың айтуынша, «PKF Меншікті бағалау»-мен ынтымақтастықтың арқасында компания өз мақсаттарына жетіп, бизнесті дамыту жөніндегі стратегиялық тұрғыдан маңызды шешімдер қабылдады.

Қарызды ХҚЕС бойынша бағалау үшін бағалаушы компанияны қалай таңдау керек?

Қарызды ХҚЕС бойынша бағалау бірқатар қиындықтармен қатар жүреді: нарықтық бағалардың болмауы, болжамдар мен пайымдауларға тәуелділік, өтімділіктің төмендігі, ақпаратты ашуға қойылатын қатаң талаптар, үлгілерді калибрлеу қиындығы, стандарттардың әртүрлі түсіндірмелері, нарық құбылмалылығының әсері және мамандардың жоғары кәсіби дайындығының қажеттілігі. Бұл факторлардың барлығы бағалау процесін күрделі әрі жоғары біліктілікті қажет ететін шаруаға айналдырады.

Сондықтан объективті және кәсіби бағалауға қол жеткізу үшін осы қиындықтарды жақсы түсінетін және оларды тиімді шеше алатын мамандары бар бағалаушы компанияны таңдау өте маңызды.

Бағалаушының міндеті — объективтілік, дәлдік және стандарттарға сәйкестікті қамтамасыз ету. Бұл ретте бағалаушы жұмысының негізгі бағдарларына мыналар жатады:

- нәтижелердің тәуелсіздігі мен объективтілігі;

- шектеулі деректер жағдайында кәсіби пайымдау қолдану;

- болжамдарды сыни тұрғыда тексеру;

- әдістемелерді құжаттау және нормативтік талаптарды сақтау;

- стандарттардағы өзгерістерге бейімделу және нарықтық жағдайларды ескеру.

Аудиторлармен өзара қарым-қатынас орнату да ерекше мәнге ие. «Аудиторлармен ашық байланыс орнату қажет. Біздің мақсатымыз — есепті ұсыну ғана емес, оны аудит кезінде сенімді пайдалануға болатын деңгейде түсінікті және дәлелді етіп жасау», — дейді Татьяна Галянина.

«Қазақстанда біз валюталық тәуекелдерді де ескереміз: кейбір қарыздар шетел валютасында номиналданған, сондықтан теңге бағамының ауытқуы міндеттемелердің құнына тікелей әсер етеді», — деп толықтырады ол.

Қорыта айтқанда, қарызды ХҚЕС бойынша бағалау тек халықаралық стандарттарды терең білуді ғана емес, сонымен қатар оларды қазақстандық нарық жағдайына сауатты бейімдеуді талап етеді. «PKF Меншікті бағалау» командасы осы екі қырды тиімді үйлестіріп, кәсіпкердің стратегиялық шешімдер қабылдауына маңызды негіз бола алатын түсінікті әрі пайдалы нәтижелер ұсынады.

Компания қарызын бағалауды талқылағыңыз келе ме? Төмендегі форманы толтырыңыз — біздің мамандар жақын уақытта сізбен хабарласады.