Тест на обесценение активов по МСФО: когда необходим и как проводится

2026.06.19В условиях высокой волатильности рынков, изменения процентных ставок, технологических трансформаций и роста требований инвесторов вопросы обесценения активов становятся одним из наиболее значимых направлений финансовой отчетности по МСФО.

Тест на обесценение активов помогает определить, не превышает ли стоимость активов, отражённая в отчётности, их возмещаемую стоимость. Его результаты могут иметь значение не только для подготовки финансовой отчётности по МСФО, но и для принятия управленческих решений, привлечения финансирования и взаимодействия с инвесторами.

Специалисты PKF Consulting Kazakhstan обладают опытом реализации проектов по тестированию активов на обесценение в соответствии с требованиями МСФО. В данной статье рассмотрим, в каких случаях необходимо проводить тест на обесценение активов, какие преимущества он даёт бизнесу и какие особенности важно учитывать при его выполнении.

Что такое тест на обесценение активов по IAS 36

Тест на обесценение активов — это процедура, предусмотренная Международным стандартом финансовой отчётности IAS 36 «Обесценение активов». Основная цель теста заключается в определении того, не превышает ли балансовая стоимость актива или группы активов их возмещаемую стоимость.

Если компания отражает активы по стоимости, превышающей сумму, которую можно получить от их использования или продажи, возникает необходимость признания убытка от обесценения.

Иными словами, тест на обесценение активов по МСФО позволяет подтвердить, что финансовая отчётность достоверно отражает стоимость бизнеса и его активов.

Когда необходимо проводить тест на обесценение активов

Согласно IAS 36, гудвил и нематериальные активы с неопределенным сроком полезного использования подлежат обязательному ежегодному тестированию на обесценение независимо от наличия признаков ухудшения стоимости.

Для основных средств и нематериальных активов с определенным сроком полезного использования тестирование проводится при наличии признаков обесценения. Такими признаками могут быть:

- снижение финансовых результатов

- ухудшение рыночной конъюнктуры

- рост процентных ставок

- изменение конкурентной среды

- потеря ключевых клиентов

- технологическое устаревание активов

- изменение стратегии бизнеса.

Особое внимание уделяется гудвилу, который тестируется на уровне единиц, генерирующих денежные потоки (ЕГДП), либо групп ЕГДП, к которым он был отнесен в результате приобретения бизнеса.

Преимущества проведения теста на обесценение активов

Тест на обесценение активов по МСФО — это не только выполнение требований стандарта IAS 36. Тестирование на обесценение позволяет своевременно отражать изменения экономической стоимости бизнеса и активов. В отличие от механической амортизации, такой подход обеспечивает пользователям финансовой отчетности более актуальную информацию о реальном состоянии компании и перспективах ее деятельности.

Проведение теста на обесценение позволяет:

- подтвердить обоснованность стоимости активов, отражённых в финансовой отчётности;

- своевременно выявить снижение экономической эффективности отдельных активов или направлений бизнеса;

- повысить прозрачность финансовой информации для инвесторов, кредиторов и других заинтересованных сторон;

- получить дополнительную уверенность при подготовке отчётности по МСФО и прохождении аудита;

- снизить риск существенных корректировок финансовой отчётности в будущем.

Для инвесторов и кредиторов результаты тестирования являются важным индикатором эффективности инвестиций и качества приобретенных активов. Для руководства компании процедура помогает выявлять снижение эффективности отдельных направлений бизнеса и принимать своевременные стратегические решения.

Особенности проведения теста на обесценение активов и распространённые ошибки

Несмотря на кажущуюся простоту методологии, проекты по обесценению относятся к числу наиболее сложных оценочных заданий в рамках МСФО.

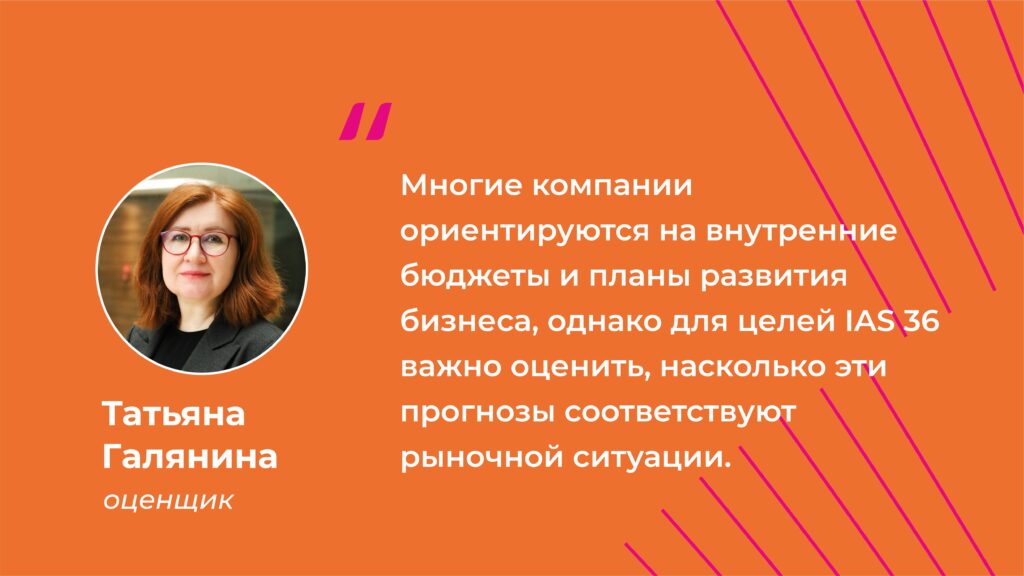

По словам Татьяны Галяниной, оценщика PKF Consulting Kazakhstan с более чем 20-летним опытом работы, одной из основных сложностей при проведении теста на обесценение является подготовка реалистичных финансовых прогнозов и обоснование ключевых допущений.

«Многие компании ориентируются на внутренние бюджеты и планы развития бизнеса, однако для целей IAS 36 важно оценить, насколько эти прогнозы соответствуют рыночной ситуации. Тест на обесценение не является проверкой бизнес-плана компании. Его задача — определить возмещаемую стоимость активов на основе обоснованных и подтверждаемых предпосылок», — отмечает Татьяна Галянина.

На практике особое внимание рекомендуется уделять следующим вопросам:

- насколько реалистичны финансовые прогнозы компании;

- соответствуют ли прогнозируемые темпы роста рыночным условиям;

- учтены ли отраслевые и макроэкономические факторы;

- корректно ли определены активы или группы активов, генерирующие денежные потоки;

- подтверждены ли используемые допущения внутренними и внешними источниками информации.

По словам Татьяны, для казахстанских компаний дополнительным вызовом может стать необходимость учитывать отраслевые особенности, колебания цен на сырьевые товары и другие макроэкономические факторы, способные повлиять на стоимость бизнеса и активов. Для международных групп компаний дополнительную сложность создают многоуровневые корпоративные структуры, необходимость анализа нескольких юрисдикций и согласование подходов с внешними аудиторами.

Опыт PKF Consulting Kazakhstan в оценке для целей МСФО

Специалисты PKF Consulting Kazakhstan регулярно выполняют проекты по оценке для целей МСФО, включая тестирование активов на обесценение в соответствии с требованиями IAS 36.

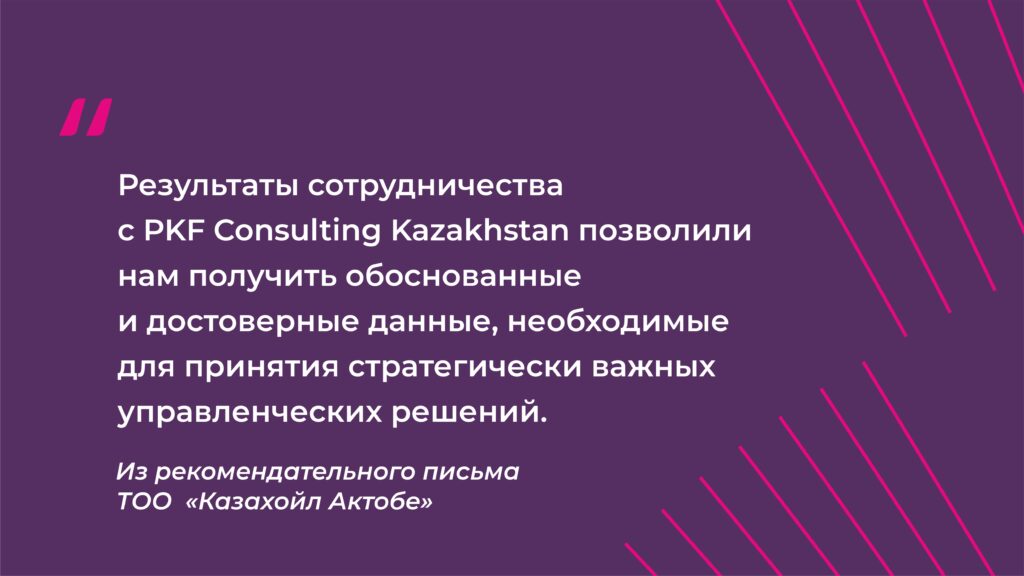

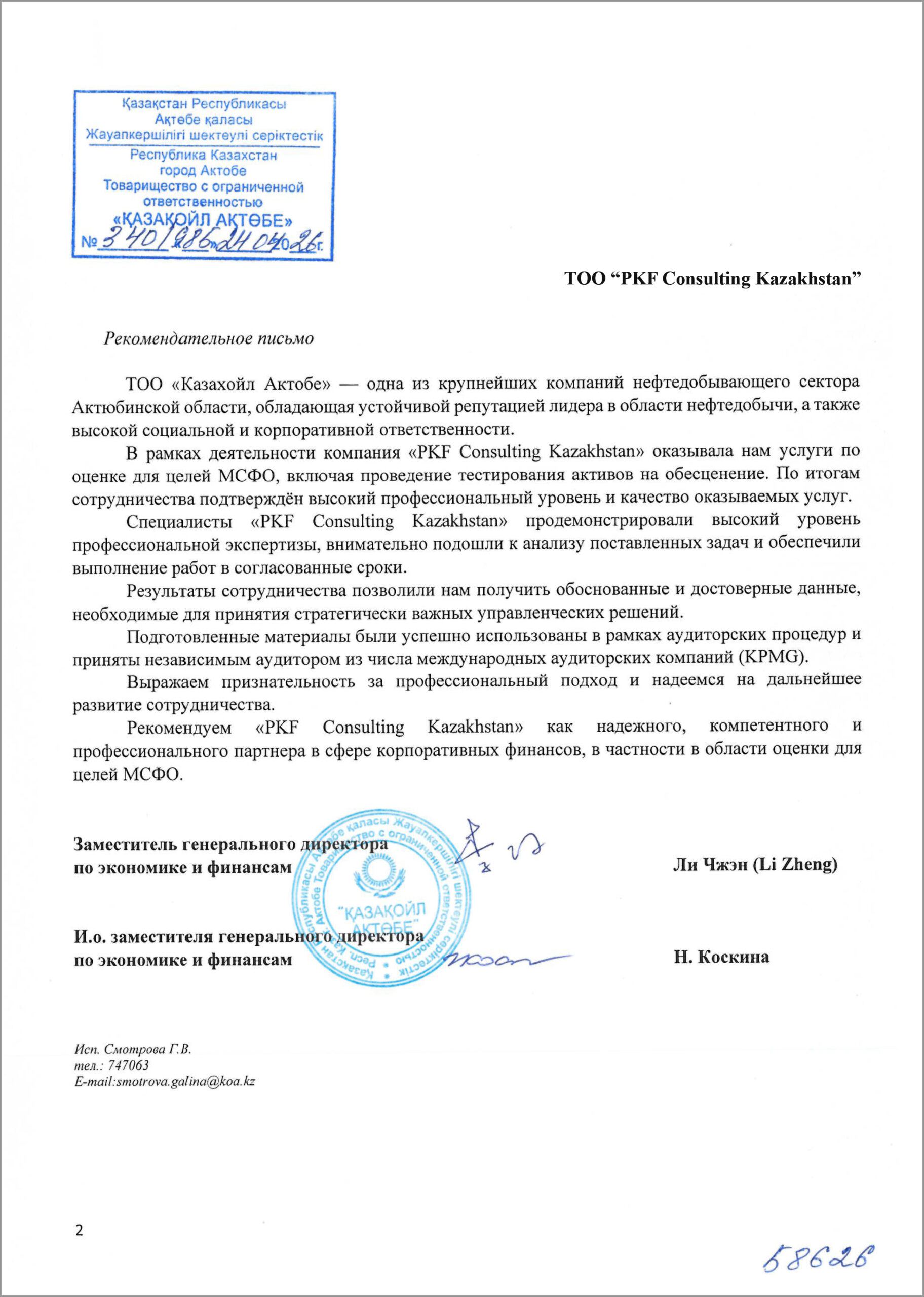

По итогам выполнения работ по тестированию активов на обесценение, одна из крупнейших компаний нефтедобывающего сектора Актюбинской области — ТОО «КазахОйл Актобе» — подтвердила высокий профессиональный уровень специалистов PKF Consulting Kazakhstan и качество оказываемых услуг.

В рекомендательном письме компании отмечается, что результаты сотрудничества позволили получить обоснованные и достоверные данные, необходимые для принятия стратегически важных управленческих решений. Следует отметить, что подготовленные материалы успешно использовались в рамках аудиторских процедур и были приняты независимым аудитором из числа международных аудиторских компаний (KPMG).

-

- ТОО «Казахойл Актобе»

ТОО «КазахОйл Актобе» рекомендует PKF Consulting Kazakhstan как надёжного, компетентного и профессионального партнёра в сфере корпоративных финансов и оценки для целей МСФО.

Заказать тест на обесценение активов и оценку для целей МСФО

Если ваша компания готовит финансовую отчётность по МСФО, проходит аудит или планирует провести оценку активов для целей финансовой отчётности, специалисты PKF Consulting Kazakhstan готовы помочь.

Сочетание экспертизы в области оценки бизнеса, финансового моделирования, корпоративных финансов и требований МСФО позволяет нам предоставлять результаты, которые становятся надёжным инструментом для подготовки финансовой отчётности, взаимодействия с аудиторами и принятия стратегических управленческих решений.

Свяжитесь с нами, чтобы обсудить ваш проект и получить профессиональную консультацию по вопросам оценки для целей МСФО и тестирования активов на обесценение.